G*******m

发帖数: 16326 | 1 实战篇+心态篇:calendar IWM put 案例分析。

开局:

BTO September 61 put

STO August 62 put

价格=$0.89, margin requirement = $1.0

maximum risk = $1.2 (if IWM below $56 within 1 week)

maximum reward = $60.0 (if IWM goes to zero August 23)

BTO = Buy to open

STO = Sell to open

|

G*******m

发帖数: 16326 | 2 变化预测:

如果到8月20日,可能的剩余价值分布如下:

IWM 收60,那么,$3.00 - $2.00 = $1.00

IWM 收61,那么,$2.40 - $1.00 = $1.40

IWM 收62,那么,$2.00

IWM 收63,那么,$1.70

IWM 收64,那么,$1.30 |

c******e

发帖数: 1581 | 3 先涨后跌最好。如果反着走,咋办?

【在 G*******m 的大作中提到】

: 变化预测:

: 如果到8月20日,可能的剩余价值分布如下:

: IWM 收60,那么,$3.00 - $2.00 = $1.00

: IWM 收61,那么,$2.40 - $1.00 = $1.40

: IWM 收62,那么,$2.00

: IWM 收63,那么,$1.70

: IWM 收64,那么,$1.30

|

G*******m

发帖数: 16326 | 4 先跌后涨好办。

跌而不涨稍难。

【在 c******e 的大作中提到】

: 先涨后跌最好。如果反着走,咋办?

|

m********0

发帖数: 2717 | 5 ......

this is diagonal spread, not calendar. |

c******e

发帖数: 1581 | 6 这是怎么算的?

到8月20日先跌, "STO August 62 put" 就先赔了。

【在 G*******m 的大作中提到】

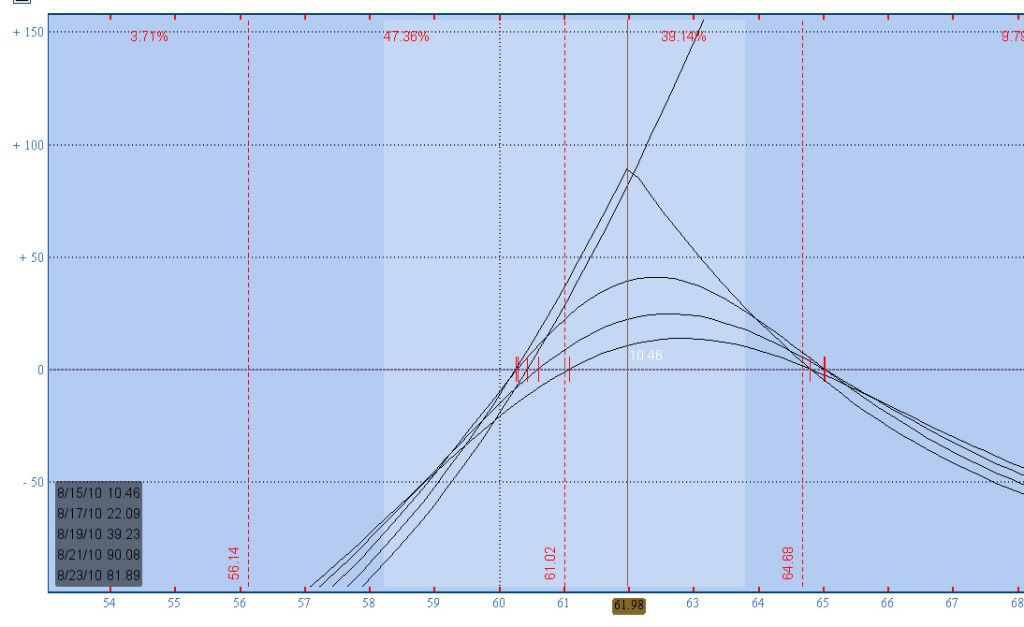

: 变化预测:

: 如果到8月20日,可能的剩余价值分布如下:

: IWM 收60,那么,$3.00 - $2.00 = $1.00

: IWM 收61,那么,$2.40 - $1.00 = $1.40

: IWM 收62,那么,$2.00

: IWM 收63,那么,$1.70

: IWM 收64,那么,$1.30

|

G*******m

发帖数: 16326 | 7 如果到8月20日,可能的剩余价值分布如下:

IWM 收60,那么,$3.00 - $2.00 = $1.00

IWM 收58,那么,$4.60 - $4.00 = $0.60

IWM 收56,那么,$5.80 - $6.00 = ($0.20)

如果收56,中间什么也不做,亏$1.1

大家都跌了10%,这种时候要输得起。 |

G*******m

发帖数: 16326 | 8 见上。

【在 c******e 的大作中提到】

: 这是怎么算的?

: 到8月20日先跌, "STO August 62 put" 就先赔了。

|

G*******m

发帖数: 16326 | 9 大侠现在发言很少,但仍旧犀利。

【在 m********0 的大作中提到】

: ......

: this is diagonal spread, not calendar.

|

G*******m

发帖数: 16326 | 10 如果在下跌途中,如法炮制一次(58/59),可能可以不输。

【在 G*******m 的大作中提到】

: 如果到8月20日,可能的剩余价值分布如下:

: IWM 收60,那么,$3.00 - $2.00 = $1.00

: IWM 收58,那么,$4.60 - $4.00 = $0.60

: IWM 收56,那么,$5.80 - $6.00 = ($0.20)

: 如果收56,中间什么也不做,亏$1.1

: 大家都跌了10%,这种时候要输得起。

|

|

|

c******e

发帖数: 1581 | 11 "如果到8月20日,IWM 收60,那么,$3.00 - $2.00 = $1.00"

September 61 put = $3 ?

【在 G*******m 的大作中提到】

: 如果到8月20日,可能的剩余价值分布如下:

: IWM 收60,那么,$3.00 - $2.00 = $1.00

: IWM 收58,那么,$4.60 - $4.00 = $0.60

: IWM 收56,那么,$5.80 - $6.00 = ($0.20)

: 如果收56,中间什么也不做,亏$1.1

: 大家都跌了10%,这种时候要输得起。

|

p*********n

发帖数: 556 | 12 你算错了吧,iwm跌到$0的时候你还赚钱?

【在 G*******m 的大作中提到】

: 如果在下跌途中,如法炮制一次(58/59),可能可以不输。

|

G*******m

发帖数: 16326 | 13 这个价格可以参考现在的September 62 put。

适当考虑一周的流逝,和波动的提高。

【在 c******e 的大作中提到】

: "如果到8月20日,IWM 收60,那么,$3.00 - $2.00 = $1.00"

: September 61 put = $3 ?

|

p*********n

发帖数: 556 | 14 MM是不是从来都是心算option价格的,不需要看收益图?

【在 G*******m 的大作中提到】

: 这个价格可以参考现在的September 62 put。

: 适当考虑一周的流逝,和波动的提高。

|

G*******m

发帖数: 16326 | 15 maximum reward = $60.0 (if IWM goes to zero August 23)

有条件的,如果8月刚刚过期,9月就如虎添翼了。

【在 p*********n 的大作中提到】

: 你算错了吧,iwm跌到$0的时候你还赚钱?

|

G*******m

发帖数: 16326 | 16 基本不要看的。

【在 p*********n 的大作中提到】

: MM是不是从来都是心算option价格的,不需要看收益图?

|

p*********n

发帖数: 556 | 17 如果那天到零,你8月份的put亏62,9月份的put赚61,再算上成本,你亏1.89

【在 G*******m 的大作中提到】

: maximum reward = $60.0 (if IWM goes to zero August 23)

: 有条件的,如果8月刚刚过期,9月就如虎添翼了。

|

p*********n

发帖数: 556 | 18 MM你太牛了,哈哈!

【在 G*******m 的大作中提到】

: 基本不要看的。

|

G*******m

发帖数: 16326 | 19 地球也毁灭了。

我是说8月23日到0

【在 p*********n 的大作中提到】

: 如果那天到零,你8月份的put亏62,9月份的put赚61,再算上成本,你亏1.89

|

p*********n

发帖数: 556 | 20 MM你还是静下心好好看看书吧。如果你连一个spread的盈亏都算不好的话,还是别做

option了。

【在 G*******m 的大作中提到】

: 地球也毁灭了。

: 我是说8月23日到0

|

|

|

G*******m

发帖数: 16326 | 21 8月20日是OE日,

8月21日是结算日,

8月22日是周日,

8月23日是周一,周一到零,亏在哪里呢?

没有计算错误啊?

【在 p*********n 的大作中提到】

: MM你还是静下心好好看看书吧。如果你连一个spread的盈亏都算不好的话,还是别做

: option了。

|

c******e

发帖数: 1581 | 22 太精确。在stochastic differential equations 里很难得到解。

【在 G*******m 的大作中提到】

: 这个价格可以参考现在的September 62 put。

: 适当考虑一周的流逝,和波动的提高。

|

G*******m

发帖数: 16326 | 23 很精确是吧?

【在 c******e 的大作中提到】

: 太精确。在stochastic differential equations 里很难得到解。

|

G*******m

发帖数: 16326 | 24 用经典的计算方法也不敌股价的涨跌。

用简化的心算方法足矣。 |

c******e

发帖数: 1581 | 25 "不敌股价的涨跌"

是这样。但怎样才能最大减小directional guess呢?

【在 G*******m 的大作中提到】

: 用经典的计算方法也不敌股价的涨跌。

: 用简化的心算方法足矣。

|

G*******m

发帖数: 16326 | 26 下个周六,向大家汇报一下结果。

输就输了,赢就赢了,游戏而已。

关键是不可随心所欲,随MM的指挥棒起舞,日久终无所获。 |

G*******m

发帖数: 16326 | 27 方向很重要,不动也是一种方向。

【在 c******e 的大作中提到】

: "不敌股价的涨跌"

: 是这样。但怎样才能最大减小directional guess呢?

|

n****c

发帖数: 512 | |

G*******m

发帖数: 16326 | 29 这个任务交给你了。

画一下50-66的收益图,好吗?

【在 n****c 的大作中提到】

: 贴个图不就全明白了?

|

n****c

发帖数: 512 | |

|

|

p*********n

发帖数: 556 | 31 嗯,我没有仔细看你的日子。原来diagonal spreade的max gain是在OE下一个星期一算

的,算我孤陋寡闻了,呵呵。

【在 G*******m 的大作中提到】

: 8月20日是OE日,

: 8月21日是结算日,

: 8月22日是周日,

: 8月23日是周一,周一到零,亏在哪里呢?

: 没有计算错误啊?

|

G*******m

发帖数: 16326 | 32 朝闻道,夕死可矣。

【在 p*********n 的大作中提到】

: 嗯,我没有仔细看你的日子。原来diagonal spreade的max gain是在OE下一个星期一算

: 的,算我孤陋寡闻了,呵呵。

|

m********0

发帖数: 2717 | 33 which software?

【在 n****c 的大作中提到】

|

G*******m

发帖数: 16326 | 34 good job!!!

【在 n****c 的大作中提到】

|

p*********n

发帖数: 556 | 35 I think it is thinkorswim

【在 m********0 的大作中提到】

: which software?

|

m********0

发帖数: 2717 | 36 thank you~

I heard it was good.

may try later.

【在 p*********n 的大作中提到】

: I think it is thinkorswim

|

n****c

发帖数: 512 | 37 Yes, tell me how to change the background color, please!

coldface, use the link to download the pic. It's larger and clear!

【在 p*********n 的大作中提到】

: I think it is thinkorswim

|

p*********n

发帖数: 556 | 38 Sorry, I do not know. I never tried to change that....

【在 n****c 的大作中提到】

: Yes, tell me how to change the background color, please!

: coldface, use the link to download the pic. It's larger and clear!

|

G*******m

发帖数: 16326 | 39 Based on netabc picture, my estimate appears to be quite accurate:

maximum risk = $1.2 (if IWM below $56 within 1 week) |

c******e

发帖数: 1581 | 40 I am degree III color-blinded. Sigh.

【在 n****c 的大作中提到】

: Yes, tell me how to change the background color, please!

: coldface, use the link to download the pic. It's larger and clear!

|

|

|

j***b

发帖数: 5901 | 41 我买一个spy 9月份的200 call.

Max risk: Very small.

Max reward: infinity.

【在 G*******m 的大作中提到】

: 实战篇+心态篇:calendar IWM put 案例分析。

: 开局:

: BTO September 61 put

: STO August 62 put

: 价格=$0.89, margin requirement = $1.0

: maximum risk = $1.2 (if IWM below $56 within 1 week)

: maximum reward = $60.0 (if IWM goes to zero August 23)

: BTO = Buy to open

: STO = Sell to open

:

|

c******e

发帖数: 1581 | 42 Probability of the max risk: ~1

Probability of the max reward: ~0

【在 j***b 的大作中提到】

: 我买一个spy 9月份的200 call.

: Max risk: Very small.

: Max reward: infinity.

|

n****c

发帖数: 512 | 43 link:http://i936.photobucket.com/albums/ad204/rslij/IWM89put-w.jpg

bottom left is the maximal returns at the dates.

Cost the spread: debit 0.89

maximal return ($90.08) at August 21 is when IWM at 61.98 |

c******e

发帖数: 1581 | 44 Thank you very much. This is much better to me.

【在 n****c 的大作中提到】

: link:http://i936.photobucket.com/albums/ad204/rslij/IWM89put-w.jpg

: bottom left is the maximal returns at the dates.

: Cost the spread: debit 0.89

: maximal return ($90.08) at August 21 is when IWM at 61.98

|

j***b

发帖数: 5901 | 45 这个max risk怎么是1.2?不应该是1.89么?

【在 G*******m 的大作中提到】

: 实战篇+心态篇:calendar IWM put 案例分析。

: 开局:

: BTO September 61 put

: STO August 62 put

: 价格=$0.89, margin requirement = $1.0

: maximum risk = $1.2 (if IWM below $56 within 1 week)

: maximum reward = $60.0 (if IWM goes to zero August 23)

: BTO = Buy to open

: STO = Sell to open

:

|

g*****u

发帖数: 14294 | 46 小傻瓜,这个可能吗?!

基本的delta常识需要了解。

“

IWM 收60,那么,$3.00...

IWM 收58,那么,$4.60...

IWM 收56,那么,$5.80...

”

【在 G*******m 的大作中提到】

: 如果到8月20日,可能的剩余价值分布如下:

: IWM 收60,那么,$3.00 - $2.00 = $1.00

: IWM 收58,那么,$4.60 - $4.00 = $0.60

: IWM 收56,那么,$5.80 - $6.00 = ($0.20)

: 如果收56,中间什么也不做,亏$1.1

: 大家都跌了10%,这种时候要输得起。

|

g*****u

发帖数: 14294 | 47 你也是小傻瓜。

【在 p*********n 的大作中提到】

: 如果那天到零,你8月份的put亏62,9月份的put赚61,再算上成本,你亏1.89

|

G*******m

发帖数: 16326 | 48 Volatility and put premium will rise very quickly if IWM drops like that.

【在 g*****u 的大作中提到】

: 小傻瓜,这个可能吗?!

: 基本的delta常识需要了解。

: “

: IWM 收60,那么,$3.00...

: IWM 收58,那么,$4.60...

: IWM 收56,那么,$5.80...

: ”

|

g*****u

发帖数: 14294 | 49 你这个明显是错的:3,4.6, 5.8

3, 4.6, 6.4恐怕还差不多。

【在 G*******m 的大作中提到】

: Volatility and put premium will rise very quickly if IWM drops like that.

|

G*******m

发帖数: 16326 | 50 不会,因为时间价值也会随着本征价值的增加而减少。

你同图比较一下就知道了。

【在 g*****u 的大作中提到】

: 你这个明显是错的:3,4.6, 5.8

: 3, 4.6, 6.4恐怕还差不多。

|

|

|

g*****u

发帖数: 14294 | 51 看了你的很多帖子,乱七八糟,似是而非的”术语“一堆堆(民科?)。这些不需要你重

新发明的,找本入门的书看看。

delta as a function of strike 是递增函数(有点sloppy, 就是指越跌,delta越大啦),趋向于1。如果考虑到IV的增加,这个函数变更陡。别瞎扯其他的这那的。

【在 G*******m 的大作中提到】

: 不会,因为时间价值也会随着本征价值的增加而减少。

: 你同图比较一下就知道了。

|

G*******m

发帖数: 16326 | 52 不错。

不过delta只是其中一个比较重要的参数而已。

delta的意义在于,当股价做有限变化的时候,相应的options的价格的可能变化。

如果变化是如此之快,其它因素的作用增大,但是delta在新的岗位上仍旧符合你所理

解的规律。

个函数变更陡。别瞎扯其他的这那的。

【在 g*****u 的大作中提到】

: 看了你的很多帖子,乱七八糟,似是而非的”术语“一堆堆(民科?)。这些不需要你重

: 新发明的,找本入门的书看看。

: delta as a function of strike 是递增函数(有点sloppy, 就是指越跌,delta越大啦),趋向于1。如果考虑到IV的增加,这个函数变更陡。别瞎扯其他的这那的。

|

G*******m

发帖数: 16326 | 53 这个就相当于速度接近光速的时候,用牛顿定律的“常识”去推导出一些结论,可能与事实不符。

明白了吗? |

G*******m

发帖数: 16326 | 54 借助于物理学,我们可以这样描述delta。

delta必须在一个特定的参照系里起比较有规律的作用。

如果股价变化太快,参照系就变了,不过在新的参照系里,运动规律不变。 |

G*******m

发帖数: 16326 | |

g*****u

发帖数: 14294 | 56 你太搞了。俺也不罗嗦了。自便吧。

还是重复俺的断言:

你这个明显是错的:3,4.6, 5.8

【在 G*******m 的大作中提到】

: 不错。

: 不过delta只是其中一个比较重要的参数而已。

: delta的意义在于,当股价做有限变化的时候,相应的options的价格的可能变化。

: 如果变化是如此之快,其它因素的作用增大,但是delta在新的岗位上仍旧符合你所理

: 解的规律。

:

: 个函数变更陡。别瞎扯其他的这那的。

|

G*******m

发帖数: 16326 | 57 用数学函数也可以来描述。

f(x) = f(x0) + delta (x - x0) when |x - x0| < 0.75

如果x变化太快,上述公式失效,x0必须另选,f(x0)也会变化。 |

G*******m

发帖数: 16326 | 58 死读书害死人啊。。。。。。

【在 g*****u 的大作中提到】

: 你太搞了。俺也不罗嗦了。自便吧。

: 还是重复俺的断言:

: 你这个明显是错的:3,4.6, 5.8

|

g*****u

发帖数: 14294 | 59 你那个数据3,4.6, 5.8 是错的。你不愿面对,俺无所谓的,俺又不赌钱在上面。

不赌钱,咋死法?! 搞笑。

【在 G*******m 的大作中提到】

: 死读书害死人啊。。。。。。

|

j***b

发帖数: 5901 | |

|

|

g*****u

发帖数: 14294 | 61 导数跟X0有屁的关系!

【在 G*******m 的大作中提到】

: 用数学函数也可以来描述。

: f(x) = f(x0) + delta (x - x0) when |x - x0| < 0.75

: 如果x变化太快,上述公式失效,x0必须另选,f(x0)也会变化。

|

j********q

发帖数: 1001 | |

G*******m

发帖数: 16326 | 63 蝴蝶效应听过吗?

长期来说,同屁是有关系的。

【在 g*****u 的大作中提到】

: 导数跟X0有屁的关系!

|

j***b

发帖数: 5901 | 64 option离 money越远,delta应该越小。楼住计算的相当于越远delta反倒越大了。

这样变化的唯一可能就是iv减小。而股市如果跌的凶,iv是应该增大的,也就是delta更应该小。

【在 g*****u 的大作中提到】

: 导数跟X0有屁的关系!

|

m********0

发帖数: 2717 | 65 54.00 -1.630999

54.47 -1.579166

54.94 -1.518521

55.41 -1.448193

55.88 -1.367284

56.35 -1.274937

56.82 -1.170367

57.29 -1.052792

57.76 -0.921489

58.24 -0.775915

58.71 -0.615318

59.18 -0.439919

59.65 -0.250873

60.12 -0.052176

60.59 0.146243

61.06 0.326171

61.53 0.464312

62.00 0.539863

GnG挺有喜感。 |

g*****u

发帖数: 14294 | 66 这个不是put嘛。strike 61/62, 如果收58/56,这个是ITM而且是越来越deep ITM!

所以你讲的不成立。

delta更应该小。

【在 j***b 的大作中提到】

: option离 money越远,delta应该越小。楼住计算的相当于越远delta反倒越大了。

: 这样变化的唯一可能就是iv减小。而股市如果跌的凶,iv是应该增大的,也就是delta更应该小。

|

x*******i

发帖数: 1791 | 67 这帖子有点意思。以后多讨论一下这个吧。比扯淡强多了。 |

E***X

发帖数: 885 | 68 Hehe, interesting discussion.

Anyway, before arguing the results, ask yourself if right now the sep put IV

is xxx, what is estimated IV if IWM go to 56 or 65? Another thing you need

to consider is the liquidity. |

j***b

发帖数: 5901 | 69 我说的不准确。我的意思是相同strike的call的delta。

股价 60,61 strike的put $3 相当于 61的 out of money call $2.

同理,58 $4.6相当于call $1.6, 56 $5.8相当于call $0.8.

你看从60到58 call降了0.4。而从58到56却降了0.8。这显然是不合理的。即使iv不变

,这个下降值应该比0.4小。如果iv变大那就更应该比0.4小了。

【在 g*****u 的大作中提到】

: 这个不是put嘛。strike 61/62, 如果收58/56,这个是ITM而且是越来越deep ITM!

: 所以你讲的不成立。

:

: delta更应该小。

|

g*****u

发帖数: 14294 | 70 你这些数字,3, 4.6, 5.8不是俺写的。你去说服LZ吧。

【在 j***b 的大作中提到】

: 我说的不准确。我的意思是相同strike的call的delta。

: 股价 60,61 strike的put $3 相当于 61的 out of money call $2.

: 同理,58 $4.6相当于call $1.6, 56 $5.8相当于call $0.8.

: 你看从60到58 call降了0.4。而从58到56却降了0.8。这显然是不合理的。即使iv不变

: ,这个下降值应该比0.4小。如果iv变大那就更应该比0.4小了。

|

{kind=link}